11 kvě 2026

Daň z nemovitých věcí za rok 2024

Daň se řídí Zákonem o dani z nemovitých věcí č. 338/1992 sb. ve znění pozdějších předpisů.

V tomto článku pro vás shrnujeme to nejzákladnější, co potřebujete k dani z nemovitých věcí vědět.

Celý zákon pak najdete např. na tomto odkazu. Podrobnější informace ke změnám najdete také na webu Finanční správy.

Novinky oproti předchozím letům jsou dále uvedeny zeleně, včetně změn platných od 1.1.2024 dle novely zákona. Změny obsahují i navýšení sazeb daně u jednotlivých druhů nemovitostí.

Upozornění 1:

Informace dále uvedené, z důvodu požadavku na přehlednost, nepostihují všechny situace, které mohou nastat. Týkají se jen nejčastějších případů.

Dále viz. poznámka na konci textu.

I. Úvodní informace k dani z nemovitosti

Pro rychlé seznámení s touto daní

Každému vlastníkovi nemovitostí vzniká povinnost platit státu Daň z nemovitosti. Dále ji budeme uvádět zkráceně - jen daň.

Daň se platí podle stavu nemovitých věcí a jejich vlastnictví ke dni 1.1. daného roku.

Tedy platí jí ten kdo je 1.1. vlastník a platí se podle stavu a rozsahu platnému také k tomuto dni (nap. při změně výměr, při přístavbě atd.)

Daňové přiznání se musí podat vždy do konce ledna (do 31.1.) roku, za který platíte.

Daňové přiznání podává vždy ten, kdo nemovitost nově nabyl, nebo u něj v minulém roce došlo k nějaké změně mající vliv na rozsah nebo stav nemovitostí.

Splatnost daně je až k 31.5. U vyšších daní je splatná k 31.5. splatná jen polovina, a druhá polovina až k 30.11. (u větších daní).

Daně platíte každý rok a vždy až po obdržení výzvy FÚ k zaplacení.

Podrobněji k přiznání k dani

Kdo musí podat daňové přiznání

- Noví vlastníci nemovitostí:

- Každý, kdo v roce 2023 získal do svého vlastnictví nemovitost a je vlastníkem k 1.1.2024.

- Vlastníci, u nichž došlo v uplynulém roce ke změně ve velikosti, charakteru, nebo počtu vlastněných nemovitostí.

- Kdo přistavěl, zboural….a změnila se výměra vlastněných nemovitostí

- Koupil další nemovitosti

- Změnil se charakter nebo velikost pozemků (např. z orné půdy na stavební, upřesnění výměr digitalizací map...)

-

Vlastníci z důvodu novely zákona k 1.1.2024

- majitelé pozemků, ke kterým získali vloni stavební povolení, nebo začali na nich stavět (a pozemek nedanili původně jako stavební)

- podniklatelé, kteří mají pozemek v obchodním majetku a na pozemcích mají zpevněnou plochu a do teď jí nedanili jako druh "zpevněná plocha"

- vlastníci staveb zapsaných v katastru jako garáž, kterou dosud z důvodu jiného užívání nedanili jako "garáž"; nyní budou muset danit přesně dle evidence katastru

- uživatelé nemovitostí (pozemky nebo stavby) ve vlastnictví státu (Úřadu pro zastupování státu), kteří s ním nemají uzavřenou nájemní smlouvu

- uživatelé nemovitostí, jejichž vlastník není znám

- poskytovatelé ubytování v RD a podobně - máte v obytném domě místnost a pronajímáte jí např. turistům a zároveň poskytujete v souvislosti s tím další služby (např. úklid, vynášení odpadků, praní a převlékání lůžkovin, snídaně apod.) - je třeba za tuto plochu platit také daň

- v případě osvobození od daně - vlastníci staveb k poskytování Služby péče o dítě v dětské skupině, a u pozemků v Národním parku v zóně přírodě blízké

- Prodávající

- kteří prodali část nemovitostí

- podávají dílčí daňové přiznání, v němž uvedou pouze nastalé změny

- pokud využijete elektronický formulář, který neumí dílčí přiznání, pak můžete udělat zcela nové přiznání na zbylé nemovitosti

- v případě pozbytí všech nemovitých věcí (zániku daňové povinnosti)

- daňové přiznání se nepodává,

- zánik daňové povinnosti je ovšem nutné finančnímu úřadu také oznámit; možno i neformálním dopisem, že z důvodu prodeje (darování atd. ) té a té nemovitosti již nejsou poplatníkem daně z nemovitostí.

- zde je inspirace pro tvorbu takového dopisu (text si změňte podle svých údajů)

- kteří prodali část nemovitostí

Kdy stačí dílčí daňové přiznání

Dojde-li ve srovnání s předchozím zdaňovacím obdobím ke změně okolností rozhodných pro stanovení daně včetně změny v osobě poplatníka (tj. zejména ke změně výměry pozemku, změně druhu pozemku, změně ceny za 1 m2 lesního pozemku přiřazené kódu SLT, změně v užívání zdanitelné stavby nebo k nástavbě o další nadzemní podlaží či zvětšení půdorysu zdanitelné stavby přistavěním), je poplatník povinen daň přiznat rovnocenně buď podáním řádného daňového přiznání, nebo podáním dílčího daňového přiznání.

Kdo nemusí podávat přiznání k dani z nemovitých věcí

- Ti, u nichž se stav vlastnictví nezměnil oproti 1. lednu předchozího roku a daňové přiznání při poslední změně podali.

- Ani ti, u nichž dojde v obci ke změně koeficientů a cen pozemků

- FÚ v tomto případě sám daň přepočítá a pošle složenku s opravenou výší daně.

-

Ani ti, u který dojde ke změně daně na základě novely zákona k 1.1.2024:

- změní se sazby daní u pozemků i staveb

- dojde k osvobození od daně u rybníků

- dojde ke snížení daně u nevyužitelných pozemků (meze, stráně..)

- dojde k úpravě daní u staveb pro rodinnou rekreaci a budov tvořících jejich příslušenství, které jste dosud danili dle užívání jako stavby pro trvalé bydlení; sazba daně bude vycházet z údajů v katastru - tedy budou daněny dle sazeb staveb určených pro stavby pro rodinou rekreaci

Kdy se podává daňové přiznání

Čas na podání daňového přiznání k dani z nemovitých věcí za rok 2024 je od 1.1.2024 do 31.1.2024.

Pokud se návrh na vklad kupní smlouvy podal na konci roku 2023, (tj. vlastnictví bude převedeno ještě k roku 2023), ale řízení o vkladu ještě k 1.1.2024 probíhá, pak se prodlužuje lhůta nejpozději do konce třetího kalendářního měsíce následujícího po kalendářním měsíci, v němž byl zapsán vklad práva vlastnického do katastru nemovitostí (tj. kdy obdržíte oznámení o provedení vkladu).

Kde se daňové přiznání podává

- Osobně na příslušném FÚ, pod který lokalitou nemovitost spadá (ne tedy dle bydliště poplatníka)

- nebo Elektronicky přes datovou schránku

- nebo Elektronicky s využitím Online finančního úřadu

- přihlásit se do Online finančního úřadu na portálu www.mojedane.cz, vyberete a kliknete na okénko Online finanční úřad, kde si můžete aktivovat a pak používat svoji daňovou informační schránku+

- přihlášení je možné buď přes bankovní identitu, eGovernment, nebo Datovou schránku

Kdy se platí daň

- Do konce 31.5. daného roku (u poplatníků daně provozujících zemědělskou výrobu a chov ryb do 31.8.)

- Pokud daň přesáhne částku pět tisíc korun, je možné si platbu rozdělit na dvě poloviny a druhou polovinu zaplatit až do 30.11. daného roku.

-

Výzva k zaplacení (složenka) obvykle chodí poštou. Pokud si to vyžádáte, mohou Vám chodit i mailem. Držitelům datových schránek by měla být doručena do DS.

Pokud dojde ke změnám sazeb daně, koeficientů nebo vyhláškových cen půdy, finanční úřad sám provede opravu daně a pošle vám již složenku s daní upravenou.

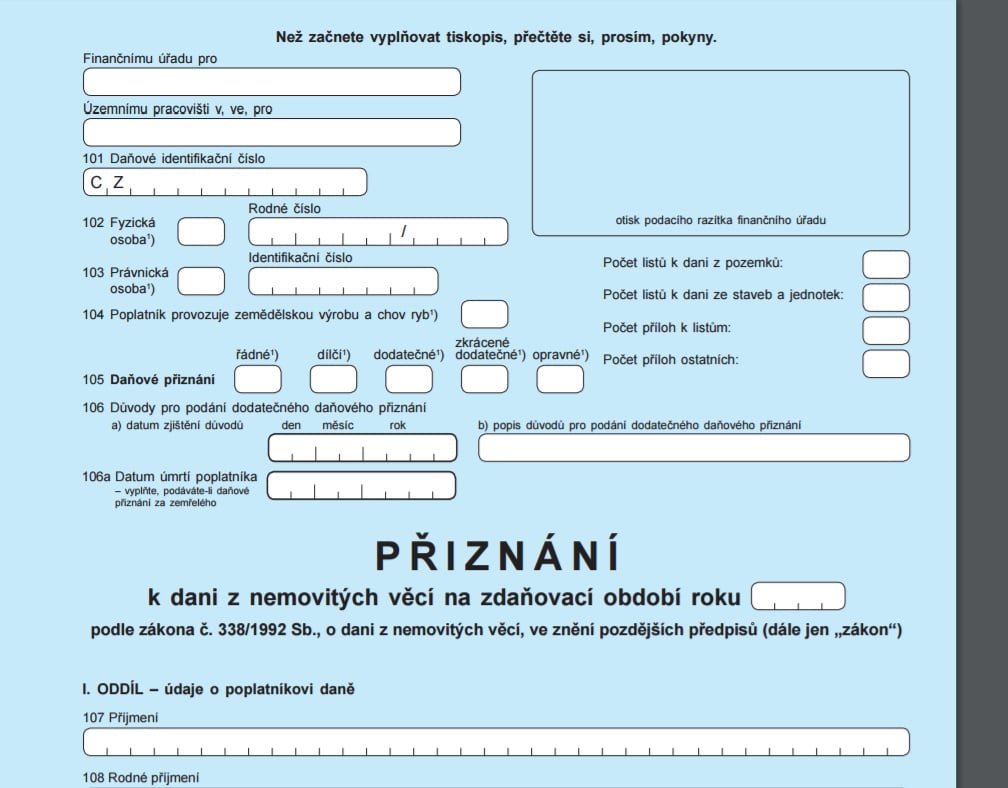

Kde získám potřebné formuláře na vyhotovení daňového přiznání

- Tištěné na každém finančním úřadě

- Na webových stránkách finanční správy, kde najdete veškeré formuláře – jak tištěné, tak i elektronické. Potřebné odkazy najdete dále.

II. Jak přistoupit k výpočtu daně z nemovitých věcí a podání daňového přiznání

Než se pustíte k výpočtu, tak potřebujete znát:

- druh a výměry parcel, které vlastníte

- nejlépe je najdete na aktuálním výpisu z katastru nemovitosti

- zastavěnou plochu každé stavby a plochy vyšších podlaží (pokud alespoň ze 2/3 nekopírují přízemí)

- poslouží výpis z KN, snímek z KN a ideálně i výkresy staveb

- pokud stavební parcela přesně kopíruje stavbu, pak to máte zcela jednoduché - velikost parcely je zastavěnou plochou

- u bytových a nebytových jednotek údaj na katastru, nebo "Prohlášení vlastníka"

K výpočtu daně a podání daňového přiznání můžete přistoupit několika způsoby:

-

Doporučené: Vyplnění daňového přiznání pomocí elektronického formuláře daňové správy, který za Vás většinu věcí pohlídá.

- Najdete jej na stránkách Moje daně (https://adisspr.mfcr.cz/pmd/home) -> Elektronická podání pro finanční správu --> Elektronické formuláře ---> a otevřením příslušného formuláře ----> Výběr elektronického formuláře -----> Daň z nemovitých věcí a tam si otevřete formulář: Daňové přiznání k dani z nemovitých věcí - od roku 2024

- Pokud jste jej využili v minulých letech a data si uložili v elektronické podobě XML, pak pokud děláte opravu přiznání, můžete si uložená data načíst, formulář se vám kompletně vyplní a můžete opravit jen potřebné. Můžete jít cestou --> Načtení ze souboru a můžete si tak ušetřit čas.

- Novinkou je možnost využití elektronického Předvyplnění daňového přiznání

- Od 3. října 2023 můžete využít službu Předvyplnění daňového přiznání údaji z finančního úřadu a katastru nemovitostí, která je spuštěna v rámci pilotního provozu. Tato služba je dostupná uživatelům Daňové informační schránky plus (DIS+) na portálu MOJE daně. Odkaz je zde.

- Přihlásit se můžete díky Identitě občana (Mobilní klíč eGovernmentu), Datovou schránkou, nebo přístupem, který vám FÚ přidělí.

- pak listujete -> Přejít na formuláře -> Nový elektronický formulář - v sekci Výběr elektronického formuláře vyberete -> Daň z nemovitých věcí - a napravo od nadpisu - kliknete na -> Předvyplnit přiznání - tam pak vyplníte příslušný FÚ a odešle se vám žádost k předvyplnění přiznání rovnou i s daty z Katastru nemovitostí;

- Za několik dní se vám vrátí informace od FÚ, že jsou data připravena; najdete to v notifikacích: kliknete na uvedený odkaz -> otevře se vám detail požadavku -> kde kliknete nahoře na tlačítko Předvyplnit -> a na následně otevřené tlačítko Převyplnit údaji....; otevře se vám pak nová stránka s připraveným daňovým přiznáním, kde můžete listovat, kontrolovat, dokončit a zvolit formu, jak jej podáte (pokud tedy je důvod jej podat (pokud změny nebyly, FÚ sám daň přepočítá dle nových koeficientů a pošle vám nový předpis));

- Pro zajímavost: osobně jsem si to vyzkoušel (pro kontrolu, žádnou změnu nemám) a výsledné přiznání si uložil do počítače; už vím, že mi daň u RD na kraji Liberce od roku 2024 vyrostla o avizovaných 80%, tj. z 2.349,-Kč na 4.182,- Kč...

-

Osobně si daň spočítat a vyplnit písemné daňové přiznání

- formuláře jsou k vyzvednutí na FÚ nebo na internetu ke stažení zde --- na stránce zašrtněte Zobrazit vše, aby se seznam formulářů zobrazil

- popis výpočtu uvádíme dále - (v podkladech pro výpočet jsme pro srovnání vedle nových sazeb ponechali i původní sazby daní...)

- podrobně výpočet najdete v seznamu v Pokynech k vyplnění přiznání k dani z nemovitostí, který vám vyjede mezi zobrazenými dokumenty ke stažení.

-

Zajít na finanční úřad a požádat pracovníka o pomoc s kontrolou vyplnění (není to jejich povinnost)

- oddělení Daní z nemovitostí a pracovník, pod kterého podle abecedy spadáte

- ale... počítejte v lednu s velkými frontami a zátěží pracovníků FÚ

- Požádat daňového poradce o výpočet a vyplnění

III. Výpočet daně z nemovitých věcí

Daň z nemovitých věcí se skládá ze dvou dílčích daní:

- daň z pozemku

- daň ze staveb a jednotek.

A. Daň z pozemků

Poplatníkem daně je:

- vlastník pozemku

- stavebník, je-li pozemek zatížen právem stavby

- v některých případech nájemce nebo uživatel

Čeho se daň netýká:

- pozemků pod stavbou

- podílů na pozemcích souvisejících s jednotkami v bytových domech

- a jiných pozemků, jako např. pole, louky, vodní plochy atd.

Pozemky osvobozené od daně:

- ve vlastnictví státu a jeho složek

- ve vlastnictví obcí v jejich katastru

- pozemky pod dálnicí, silnicí, …

- a další specifické pozemky dle § 4 Zákona

Výpočet daně z pozemků

Daň z pozemku = ZD (základ daně) x SD (sazba daně) x K1 (koeficient velikosti obce) x K12 (koef. stanovený obcí)

Výpočet se udělá pro každou parcelu. Kromě výměry, kterou znáte, najdete ostatní hodnoty níže přímo v tabulce nebo v uvedeném odkazu.

Nedělá se pro stavební parcelu, pokud celá odpovídá zastavěné ploše... daň by stejně vyšla nulová.

Nemusíte tedy ani vyplňovat pro tuto parcelu speciální list k dani z pozemků k daňovému přiznání.

V tabulce jsou pro srovnání přeškrtnuté ceny platné do konce roku 2023.

| Druh pozemku |

A orná půda, chmelnice, vinice, zahrady, ovocné sady |

B trvalé travní porosty |

C pozemky hospodářských lesů

|

ostatní pozemky |

Použití v daň přiznání ve II. oddílu |

|||

| zpevněné plochy pozemků, užívaných k podnikání nebo v souvislosti s ním sloužících pro |

F stavební pozemky |

E zastavěné plochy a nádvoří G, Q ostatní plochy W Ostatní plocha neplodná půda (mez, stráň..) |

||||||

|

X zemědělskou prvovýrobu, lesní a vodní hospodářství |

Y průmysl, stavebnictví, dopravu, energetiku, ostatní zemědělskou výrobu a ostatní druhy podnikání |

|||||||

|

ZD Základ daně |

cena půdy = výměra pozemku v m2 x cena dle vyhlášky ministerstva zemědělství |

cena pozemku = cena podle platných cenových předpisů (pokud víte) nebo = výměra pozemku v m2 x 3,80 Kč. |

výměra pozemku v m2 |

ř. 210-214 | ||||

|

cenu pro jednotlivé parcely zjistíte:

| ||||||||

|

SD sazba daně |

1,35% |

0,45% |

0,45% |

1,80 Kč |

9,00 Kč |

3,50 Kč |

E,G,Q= 0,35 Kč W=0,08 Kč |

ř.215 |

K1 |

1 |

1 |

1 |

1 |

1 |

řádek níže |

1 |

ř.216 |

|

Koeficient pro stavební pozemky

Pro jednotlivé části obce může obec obecně závaznou vyhláškou koeficient

Koeficient zjistíte na obecním úřadě, finančním úřadě nebo nejlépe pro konkrétní nemovitost ve vyhledávači Finanční správy. | ||||||||

K12 |

0 |

0 |

Dle §12 může obec obecně závaznou vyhláškou obce stanovit jeden místní koeficient ve výši 2, 3, 4 nebo 5. Koeficient opět zjistíte na obecním úřadě, finančním úřadě nebo na výše uvedeném odkazu na vyhledávač Finanční správy. |

ř.223 | ||||

Místní koeficienty města Liberec: https://www.liberec.cz/vyhlasky/

Snížení daně:

Jak je vidět z tabulky, tak u nevyužitelné plochy W (mokřady, stráně....) se daň snížila na 0,08 Kč/m2.

Předmětem daně nově nejsou rybníky sloužící k intenzivnímu a průmyslovému chovu ryb . Nově tedy nebudou předmětem daně žádné vodní plochy, tedy ani rybníky sloužící k intenzivnímu a průmyslovému chovu ryb.

U těchto dvou případů není nutné podávat změnu, FÚ jí udělá sám. Pokud někdo vlastní jen vodní plochu, přestane být poplatníkem daně.

B. Daň ze staveb a jednotek

Čeho se daň týká:

- dokončených, nebo užívaných budov (nerozdělených na jednotky)

- jednotek v budovách

- inženýrských staveb typu věží, stožárů, komínů apod.

Čeho se daň netýká:

- budovy ve vlastnictví státu, obcí, církví, škol

- obytné domy nebo jednotky v rozsahu, v jakém slouží k jejich trvalému bydlení, budovy pro rodinnou rekreaci ve vlastnictví držitele průkazu ZTP nebo ZTP/P, který je příjemcem příspěvku na živobytí nebo je osobou společně posuzovanou s příjemcem příspěvku na živobytí

- zdanitelné stavby nebo zdanitelné jednotky na dobu pěti let od roku následujícího po provedení změny spočívající ve změně systému vytápění přechodem z pevných paliv na systém využívající obnovitelné energie solární, větrné, geotermální, biomasy, nejde-li o její přímé spalování, více viz. zákon

- atd. viz. §9

Výpočet daně ze staveb

Daň ze stavby = ZD (základ daně) x (SD (sazba daně) + NP (navýšení sazby za další popdlaží)) x K1 x K2 x K3 x K12 + ZVD (zvýšení daně z plochy k podnikání u byt. domů a jednotek)

Výpočet se udělá pro každou parcelu. Kromě výměry, kterou znáte, najdete ostatní hodnoty níže přímo v tabulce, nebo v uvedeném odkazu.

Nově se zavádí definice podlahové plochy jednotky, kde se preferuje údaj uvedený v katastru nemovitostí, pak v prohlášení vlastníka a pokud z toho nic nebude existovat, tak ze skutečné podlahové plochy.

Podlahovou plochou zdanitelné jednotky se pro účely daně z nemovitých věcí rozumí podlahová plocha

- a) evidovaná v katastru nemovitostí, bez ohledu na to, zda odpovídá skutečnému stavu,

- b) uvedená v prohlášení vlastníka, bez ohledu na to, zda odpovídá skutečnému stavu, pokud podlahová plocha není v katastru nemovitostí u zdanitelné jednotky evidována,

- c) odpovídající skutečnému stavu zdanitelné jednotky, pokud podlahová plocha není v katastru nemovitostí u zdanitelné jednotky evidována ani není uvedena v prohlášení vlastníka.

V tabulce jsou přeškrtnuté ceny platné do konce roku 2023.

Typ stavby |

budovy |

d) budovy a jednotky s převahou plochy pro podnikání |

"R, Z" f) jednotky pro bydlení a nezařaditelné, včetně nebytových jednotek a ploch používaných k podnikání v ubytování |

Použití v daň přiznání ve III. oddílu |

||||

|

"H" a) obytný dům, rodinný dům "I" doplňkové budovy k nim z výměry nad 16m2 |

"J" b) budovy a RD užívané pro rodinnou rekreaci "K" doplňkové budovy k nim |

"L" c) samostatné garáže "V" a jednotky z větší části užívané jako garáž |

"P" e) ostatní stavby |

"M,S" v zemědělské prvovýrobě, lesním nebo vodním hospodářství |

"N,O, T,U" ostatní |

|||

|

ZD základ daně |

Stavba: Výměra zastavěné plochy v m2 Zastavěnou plochou je zastavěná plocha stavby podle stavebního zákona odpovídající nadzemní části zdanitelné stavby. Jednotky: výměra podlahové plochy v m2 x koeficient 1,22 nebo výměra podlahové plochy v m2 x koeficient 1,20 není-li u jednotky podíl na pozemku (Plocha jednotky je bez podílu na společných částí stavby) |

ř. 309 až 311 |

||||||

|

SD sazba daně |

3,50 Kč |

11,- /3,50 Kč |

14,50 Kč |

11,- Kč |

3,50 Kč |

18 Kč |

3,50 Kč |

ř.312 |

|

NP navýšení SD |

1,40 Kč |

0 |

ř. 314 | |||||

za každé další podlaží o výměře alespoň 2/3 spodního |

za každé další podlaží o výměře alespoň 1/3 spodního |

|||||||

| K1 | řádek níže |

není |

není |

není |

není |

není |

řádek níže |

součin bude v ř. 315 |

|

Koeficient velikosti obce

Po jednotlivé části obce může obec obecně závaznou vyhláškou koeficient

Koeficient zjistíte na na obecním úřadě, finančním úřadě nebo nejlépe pro konkrétní nemovitost ve vyhledávači Finanční správy. | ||||||||

K2 |

není |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

není |

|

Koeficient obce dle §11 3.b) - pokud je obcí schválen (viz. info u K12) | ||||||||

K3 |

není |

2 |

není |

není |

není |

není |

není |

|

Koeficient - za umístění v národních parcích a v zónách I. chráněných krajinných oblastí | ||||||||

K12 |

Místní koeficient § 12 Obec může obecně závaznou vyhláškou pro všechny nemovité věci na území celé obce stanovit jeden místní koeficient ve výši 2, 3, 4 nebo 5. Koeficienty K2 a K12 zjistíte na obecním úřadě, finančním úřadě nebo nejlépe pro konkrétní nemovitost ve vyhledavači Finanční správy. |

ř. 325 | ||||||

|

ZVD zvýšení daně (§11a) |

Výměra podlahové plochy nebytového prostoru k podnikání v m2 x 2 Kč |

není |

Výměra části podlahové plochy nebytového prostoru k podnikání v m2 x 8 Kč x K1. |

ř.319 | ||||

Místní koeficienty města Liberec: https://www.liberec.cz/vyhlasky/

Stavby evidované v katastru jako Garáže se nově zdaňují podle tohoto zápisu, i když nejsou pro garážování používány.

Nové osvobození od daně

Nově jsou osvobozeny od daně stavby a pozemky:

- sloužící zařízením služby péče o dítě v dětské skupině

- "sociálním družstvům"

- pozemky v národních parcích

Toto je nutné uplatnit v daňovém přiznání.

- případně obcí osvobozené zemědělské pozemky a nevyužitelné pozemky (mokřady, meze...) na jejich územích

Při tomto osvobození není nutné podávat daňové přiznání (pokud obec osvobození zruší, tak ano).

Zaokrouhlování

Vypočtené částky se zaokrouhlují na celé koruny nahoru.

Inflační koeficient

Nově se od roku 2024 zavádí inflační koeficient. Roku 2024 se ještě netýká.

Koeficient bude vyhlášen do 30.6. Ministerstvem financí a budou se jím násobit sazby výše uvedené v následném zdaňovacím období. To je poprvé u daně za rok 2025.

Vlastní zaplacení daně

Zaplaťte včas:

Především včas, neboť za den platby daně je považován den, až kdy je částka připsána na bankovní účet příslušného finančního úřadu. Neposílejte tedy platbu až 31.5., neboť u mezibankovních převodů trvá platba cca 24 hodin.

Po obdržení složenky z finančního úřadu můžete zaplatit daň:

- na poště poštovní složenkou

- jak poukázku vyplnit:

- Kč - uvádí se zprava peněžní částka poukazované platby v hotovosti v Kč. Prázdné místo před/za peněžní částkou se proškrtává dvojitou vodorovnou čárou.

- Slovy - v této kolonce se uvádí slovy vyjádřená odesílaná peněžní částka v Kč. Prázdné místo před/za peněžní částkou se proškrtává dvojitou vodorovnou čárou.

- Název finančního úřadu - uvádí se název příslušného finančního úřadu bez adresy.

- Číslo účtu finančního úřadu - viz níže

- K. symbol (Konstantní symbol) - při platbách daní včetně příslušenství daně se při odesílání peněz v hotovosti uvádí univerzální konstantní symbol 1149 (není-li tam předtištěno 0001).

- V. symbol (variabilní symbol) - prostřednictvím variabilního symbolu poplatník sděluje finančnímu úřadu svou totožnost. Uvádí se rodné číslo (9 nebo 10 číslic v řadě za sebou), vlastní číslo plátce přidělené finančním úřadem (9 číslic v řadě za sebou) nebo číslo výzvy na ručitele (10 číslic v řadě za sebou), a to bez jakýchkoliv mezer, pomlček nebo lomítek. Při vyplňování čísla kratšího než 10 číslic zůstávají přední pozice nevyplněny. Vyplňuje se zprava.

- S. symbol (specifický symbol) – vyplnění položky je nepovinné.

- Odesílatel - uvádí se jméno a adresa bydliště poplatníka.

- jak poukázku vyplnit:

- nebo převodem z vašeho účtu

- jak příkaz vyplnit (odlišnosti oproti složence)

- Konstantní symbol 1148.

- Datum splatnosti - by mělo být zadáno tak, aby byla částka připsána na bankovní účet finančního úřadu maximálně v den splatnosti daňové povinnosti.

- Zpráva pro příjemce - zde může odesílatel uvést krátký text určený pro příjemce.

- jak příkaz vyplnit (odlišnosti oproti složence)

Číslo účtu příslušného finančního úřadu pro daň z nemovitosti

Vyberte zde podle kraje, ve kterém se nemovitosti nachází:

| Finanční úřad pro hlavní město Prahu | 7755-77628031/0710 |

| Finanční úřad pro Středočeský kraj | 7755-77628111/0710 |

| Finanční úřad pro Jihočeský kraj | 7755-77627231/0710 |

| Finanční úřad pro Plzeňský kraj | 7755-77627311/0710 |

| Finanční úřad pro Karlovarský kraj | 7755-77629341/0710 |

| Finanční úřad pro Ústecký kraj | 7755-77621411/0710 |

| Finanční úřad pro Liberecký kraj | 7755-77628461/0710 |

| Finanční úřad pro Královéhradecký kraj | 7755-77626511/0710 |

| Finanční úřad pro Pardubický kraj | 7755-77622561/0710 |

| Finanční úřad pro Kraj Vysočina | 7755-67626681/0710 |

| Finanční úřad pro Jihomoravský kraj | 7755-77628621/0710 |

| Finanční úřad pro Olomoucký kraj | 7755-47623811/0710 |

| Finanční úřad pro Moravskoslezský kraj | 7755-77621761/0710 |

| Finanční úřad pro Zlínský kraj | 7755-47620661/0710 |

Závěrečné upozornění:

Společnost RELIA zpracovala tuto pomůcku pro své klienty, aby se lépe zorientovali při vyhotovení daňového přiznání k dani z nemovitých věcí.

RELIA s.r.o., která není daňovým poradcem, neručí za správnost výše uvedených informací a nenese zodpovědnost za jejich použití. Pro zaručení správnosti doporučujeme klientům se poradit přímo na finančním úřadě, nebo využít daňové poradce.

Pokud najdete chyby v informacích, upozorněte nás na ně prosím na adrese reality@relia.cz. Děkujeme za pochopení.

Aktualizace odkazů 4.1.2024.